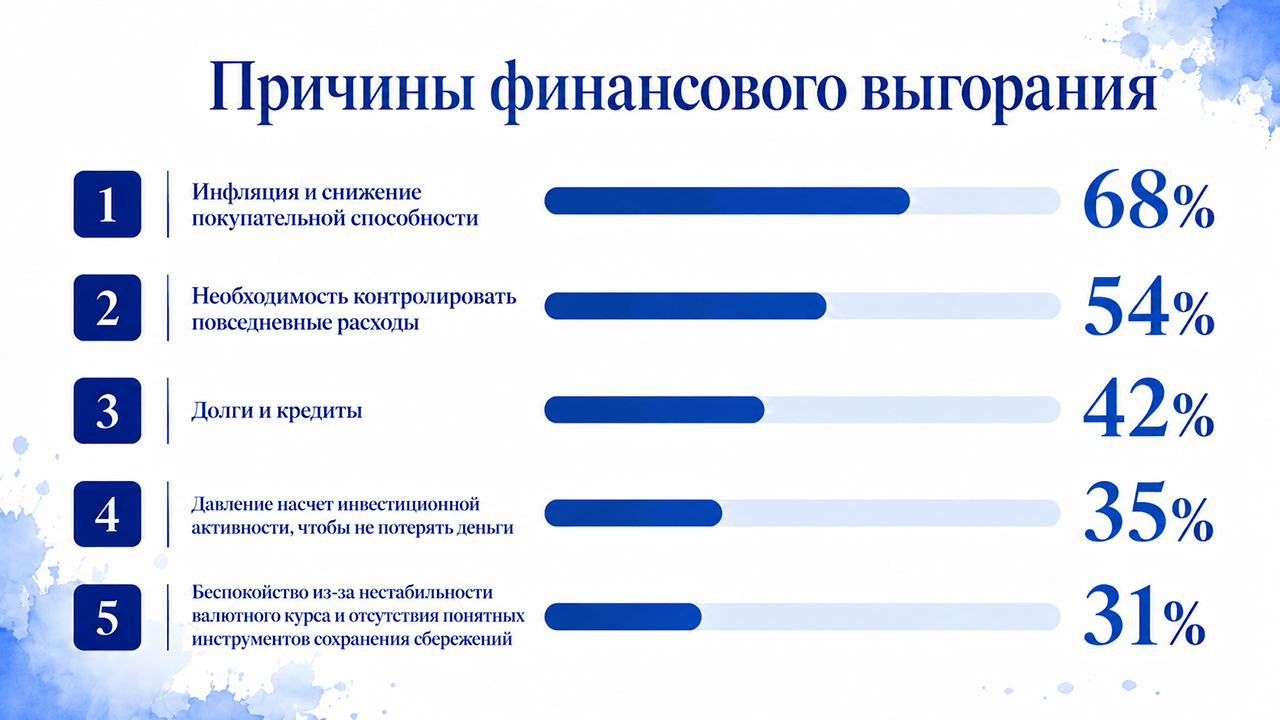

Каждый второй россиянин испытывает тревогу из-за денег (источник: РБК Тренды). Из-за стресса почти половина опрошенных избегает разговоров о деньгах с близкими и коллегами, почти треть отписалась от финансовых блогов, а 22% обратились за помощью к психологу, коучу или финансовому консультанту.

Результаты опроса РБК Тренды

Разберем подробнее феномен финансового стресса, причины тревоги из-за денег и научно обоснованные способы совладания с ней.

Что такое финансовая тревожность, ее признаки

Финансовая тревожность — это устойчивое внутреннее напряжение, связанное с деньгами: человек беспокоится о доходах, расходах, долгах, будущем, безопасности. Тема денег вызывает страх, раздражение, стыд, зависть, чувство беспомощности.

Финансовая тревожность может возникнуть в момент нехватки денег или из-за разницы ожиданий и реальности: «я должен зарабатывать больше», «в моем возрасте надо иметь квартиру», «нельзя тратить на себя».

Как понять, что вы в финансовом стрессе. Чек-лист

Если хотите пройти валидный психологический тест, то рекомендуем «Шкалу финансовой тревожности» Т. В. Дробышевой и В. А. Садова. Она состоит из 24 пунктов, основана на опроснике «Монетарные волнения» Роберта Лихи (43 пункта). А мы подготовили небольшой чек-лист для быстрой оценки, который поможет познакомиться с признаками финансового беспокойства и проверить себя на наличие стресса.

Если вы отметили несколько пунктов, это значит, что тема финансов стала забирать у вас слишком много сил.

PROстарт в профессии психолога

Бесплатно отдаем комплект полезных материалов для будущих и начинающих психологов. Поможем выбрать специализацию, подготовиться к консультациям и быстро набрать клиентскую базу.

Финансовый стресс, как и любой другой, истощает. Ухудшается сон и концентрация внимания, меняется аппетит (пропадает или увеличивается), появляется непроходящая усталость и мышечное напряжение.

Особенно сильно финансовая тревога влияет на отношения. Для примера разберем сюжет из фильма Кена Лоуча «Извините, мы вас не застали». Главный герой Рики устраивается курьером, чтобы выбраться из долгов и дать семье более устойчивую жизнь. Но новая работа быстро превращается в ловушку: жесткий график, штрафы, сбои в доставке, пробки и постоянный риск потерять заработок.

Его жена Эбби тоже работает на пределе: ухаживает за пожилыми людьми, много ездит по городу, спешит от одного подопечного к другому. Чтобы поддержать мужа, она продает машину, и ее нагрузка становится еще тяжелее. Дорога занимает больше времени, усталость растет, сил на дом и детей не остается.

В фильме хорошо показано, как финансовый стресс разрушает контакт в семье. Каждый старается ради общего будущего, но долги, нестабильный доход и постоянная усталость забирают возможность быть рядом. Разговоры становятся короче, раздражения в паре всё больше, а терпения всё меньше. Партнеры обижаются и срываются друг на друга, сыплют взаимными претензиями.

Так бывает и в реальной жизни. За фразами «ты мало зарабатываешь», «ты слишком много тратишь», «я все тяну на себе» и «ты не понимаешь серьезности ситуации» часто скрываются злость, тревога, финансовые страхи, чувство усталости и беспомощности.

Почему возникает финансовая тревожность

Деньги нужны, чтобы покупать еду и одежду, оплачивать жилье, лекарства, транспорт, связь, образование. Поэтому, когда доход нестабилен, расходов слишком много, есть долги и нет финансовой подушки безопасности, возникает чувство тревоги. Это ответ на реальную угрозу базовым потребностям в еде, безопасности, жилье.

Но финансовая тревожность возникает и у обеспеченных людей, у среднего класса в моменты, когда объективной угрозы финансам нет. В этом случае причиной может быть прошлый опыт и психотравмы, например, человек рос в бедной семье и боится снова оказаться в дефиците.

Если смотреть еще глубже, то тревога из-за финансов может быть связана совсем с другими страхами. И разобраться в этом нам помогут психологи прошлого: Зигмунд Фрейд, Карл Густав Юнг, Альфред Адлер, Эрих Фромм.

Зигмунд Фрейд связывал деньги с бессознательными смыслами — контролем, удержанием, властью, запретом и удовольствием. В психоаналитической теории отношение к деньгам часто рассматривается как продолжение раннего опыта: можно ли брать, отдавать, тратить, получать удовольствие, не испытывая чувства вины. Поэтому тревога из-за денег может быть отражением внутреннего конфликта между желаниями и запретами.

Альфред Адлер рассматривал поведение человека через чувство неполноценности и стремление к превосходству/значимости. В этой логике деньги могут быть способом доказать себе и другим: «я справился», «я не хуже», «я имею вес». Поэтому тревожность из-за денег часто усиливается сравнением: человек волнуется не только из-за суммы на счете, но и из-за ощущения, что он проигрывает другим по статусу.

Карл Густав Юнг писал о символах и бессознательных смыслах, которые человек вкладывает в разные явления жизни. Деньги в таком подходе можно рассматривать как символ энергии, возможностей, свободы, власти и безопасности. Тревога из-за денег возникает, когда человек боится потерять независимость, признание, контроль или образ будущего.

Эрих Фромм анализировал, как рыночное общество влияет на личность. Он писал о «рыночной ориентации», при которой человек начинает воспринимать себя как товар: насколько он успешен, востребован, конкурентен. В такой системе деньги становятся мерилом не только комфорта, но и личной ценности. Поэтому тревога из-за денег может превращаться в тревогу: «достаточно ли я значим?», «не хуже ли я других?», «имею ли я ценность в глазах общества?».

Таким образом, причины финансовой тревоги могут быть как обыденными, так и более глубокими, психолого-философскими. В первом случае снизить тревогу поможет финансовое планирование, поиск новых источников дохода и другие конкретные практические шаги. Во втором случае лучше обратиться к психологу, чтобы он помог разобраться с личными смыслами, потребностями и отношениями с деньгами.

Как перестать тревожиться из-за денег — советы психологов

Разделите тревогу на продуктивную и пустую. Клинический психолог Роберт Лихи, автор книги «Свобода от тревоги», предлагает подумать: «Могу ли я что-то сделать с этим прямо сейчас?» Если да — это продуктивная тревога, и она требует действия. Если нет — это пустая тревога, и она требует переключения. Большинство финансовых страхов о будущем относятся ко второй категории: «а вдруг потеряю работу», «а вдруг не хватит на старость». С ними бесполезно спорить — лучше осознанно выйти из этого и сосредоточиться на том, что в зоне контроля прямо сейчас, например, создание финансовой подушки безопасности.

Разграничьте деньги и самоценность. Один из ключевых запросов в финансовой терапии — ощущение «я столько стою, сколько зарабатываю». Психологи советуют буквально выписать на бумаге: что в вас есть ценного вне зависимости от дохода. Навыки, отношения, качества характера, вклад в жизнь других людей.

Отдыхайте от сравнений. На 2–4 недели уберите из поля зрения всё, что провоцирует сравнение. Например, можно отписаться от блогов с демонстрацией дохода и роскошного образа жизни, ограничить соцсети. После детокса вы можете заметить, что меньше переживаете насчет своего актуального финансового состояния.

Используйте технику «письмо из будущего». Это упражнение используется в нарративной терапии. Представьте себя через 5 лет — человека, который справился с текущей финансовой ситуацией. Напишите от его лица письмо себе сегодняшнему: что помогло, что оказалось не таким страшным, как казалось, на что стоило обратить внимание. Такое упражнение помогает выйти из туннельного восприятия кризиса и увидеть ситуацию как временную трудность.

Не работайте с деньгами в состоянии острой тревоги. Когда человек в панике, префронтальная кора — часть мозга, отвечающая за планирование и разумные решения, — работает хуже. Принятые в этом состоянии финансовые решения часто оказываются импульсивными и усугубляют ситуацию. Психологи советуют сначала снизить уровень возбуждения любым доступным способом — прогулка, дыхательные упражнения, сон — и только потом садиться считать и планировать.

«Чтобы помочь себе справиться с тревогой, можно использовать проективные, ресурсивные и психологические техники. Рассмотрим проективные методики. Берём два листа и начинаем рисовать своё чувство, например, страх или ощущение низкой самооценки. Вложите всю душу в этот рисунок, раскрасьте его. На втором рисунке изобразите, каким вы хотите быть: позитивным, счастливым и так далее. Тоже вложите душу в этот рисунок. Пока будете работать, увидите, что у вас запустится позитивная энергетика, и вам станет легче»

Сергей Сигаев, практикующий психолог, кандидат педагогических наук, преподаватель НАДПО

Одна из простых техник — назвать мысль, отделиться от нее. Не «я разорюсь», а «у меня появилась мысль, что я разорюсь». Не «я ничего не контролирую», а «сейчас тревога говорит, что я ничего не контролирую». Такая формулировка создает дистанцию: мысль остается в голове, но уже не воспринимается как факт.

Вторая техника — проверка катастрофического сценария. Исследуйте тревожную мысль:

Что именно я боюсь потерять?

Какие факты подтверждают этот страх?

Какие факты говорят, что ситуация не настолько безвыходная?

Что я сделаю, если худший сценарий частично сбудется?

К кому смогу обратиться за помощью?

Например, мысль «я не справлюсь с долгами» можно перевести в план: «У меня есть долг 120 000 рублей, минимальный платеж — 9 000 рублей в месяц. Нужно понять, могу ли я платить по графику, есть ли возможность рефинансирования, какие расходы можно временно сократить».

Третья техника — «время для тревоги». Выберите 15 минут в день, когда можно выписать все денежные страхи без цензуры. В остальное время, если мысль возвращается, можно сказать себе: «Я вернусь к этому в назначенное время». Этот способ помогает перестать переживать из-за денег круглые сутки.

Больше техник для работы с тревогой можно изучить на нашей программе.

Финансовая подушка — это запас денег на случай непредвиденных ситуаций: потери работы, болезни, срочного ремонта, задержки зарплаты.

Как создать финансовую подушку:

Посчитайте обязательные расходы за месяц. Только базовые траты: еда, жилье, коммунальные платежи, транспорт, лекарства, связь, кредиты, расходы на детей. Развлечения, отпуск и крупные покупки сюда не входят.

Определите минимальную цель. Например, если базовые расходы — 70 000 рублей, то первая подушка может быть 70 000 рублей. Но эксперты рекомендуют иметь запас на 3–6 месяцев.

Откладывайте сразу после дохода. Например, 5–10% или другой комфортный минимум.

Храните финансовую подушку отдельно от повседневных денег. Лучше на специальном счете или в отдельном месте наличными, чтобы не потратить случайно.

Пополняйте после каждого использования. Потратили часть резерва — нужно вернуть подушку к прежнему уровню.

Планирование бюджета и контроль расходов

Планировать бюджет можно любым удобным способом, например, в Яндекс Таблицах, банковском приложении или вручную в тетради. Также можно использовать специальные приложения для учета финансов, например, Дзен-мани, CoinKeeper, Monefy.

Записывайте все доходы и расходы: зарплату, подработки, аренду или ипотеку, продукты, транспорт, кредиты, подписки, лекарства, кафе, маркетплейсы, такси. Это помогает увидеть реальную картину.

Что делать / опыт

Пример

Посчитать ежемесячный доход

Зарплата, подработка, выплаты, проценты по вкладам

Финансовые цели могут быть краткосрочными, среднесрочными и долгосрочными. Краткосрочные обычно закрываются за несколько недель или месяцев. Пример целей: оплатить лечение, купить стиральную машину или другую технику. Среднесрочные требуют больше времени — от полугода до пары лет. Пример: финансовая подушка, обучение, ремонт, отпуск, закрытие крупного долга. Долгосрочные связаны с большими жизненными решениями: первый взнос на жилье, капитал на будущее.

Главное отличие цели от желания — конкретика. «Хочу больше денег» не дает опоры и часто усиливает тревогу. А формулировка «накопить 150 000 рублей за 10 месяцев на финансовую подушку» помогает перейти к конкретному плану.

Чтобы составить план достижения цели, ответьте на несколько вопросов.

Вопрос

Пример ответа

На что нужны деньги?

Финансовая подушка, обучение, лечение, отпуск, первый взнос, закрытие долга

Какая точная сумма нужна?

60 000 рублей, 150 000 рублей, 500 000 рублей

К какому сроку?

Через 3 месяца, за год, до декабря

Сколько нужно откладывать каждый месяц?

10 000 рублей в месяц, 5 000 рублей с каждой зарплаты

Где будут храниться деньги?

Накопительный счет, отдельная карта, вклад

Что может помешать?

Импульсивные покупки, долги, нестабильный доход, отсутствие учета

Как снизить риск срыва?

Автоперевод после зарплаты, лимиты на траты, еженедельная проверка бюджета

Поиск поддержки и профессиональной помощи

Если тревога связана с конкретными цифрами — долгами, кредитами, нестабильным доходом — стоит обратиться к финансовому консультанту. Он поможет разложить ситуацию по пунктам: сколько денег есть, сколько и куда уходит, какие платежи обязательны, где можно сократить расходы.

Если из-за денег постоянно возникают ссоры в паре или семье, то лучше обсудить это с психологом. Также стоит обратиться к психологу, если мысли о деньгах вызывают панику, стыд, бессонницу, чувство беспомощности или желание избегать любых финансовых вопросов. В этом случае важно работать не только с бюджетом, но и с тревогой, личными установками и прошлым опытом.

«Говоря о причинах страха бедности, можно выделить отсутствие базового доверия к миру. Именно эта причина будет являться терапевтической мишенью. Отсутствие базового доверия к миру означает, что в симбиозе диады ребёнка до 2-3 лет и матери происходили драматичные события. Развод родителей, переезд, конфликты между супругами. Или ребёнка забывали, оставляли, отдавали к бабушке. Ребёнок чувствовал свою незащищённость и ненужность, нарушался контакт с матерью»

Сергей Сигаев, практикующий психолог, кандидат педагогических наук, преподаватель НАДПО

Как сформировать новое отношение к деньгам и не переживать из-за них

Согласно исследованию, даже небольшое увеличение еженедельного дохода или минимальное сокращение расходов мгновенно снимают стресс — иногда даже сильнее, чем крупные выигрыши или премии (источник: «Журнал бизнеса и психологии»). В то же время чрезмерные расходы, даже небольшие, существенно увеличивают напряжение. Поэтому важно осознавать свои финансовые привычки и при необходимости корректировать их.

Разберем ключевые опоры в развитии финансовой грамотности и избавлении от вредных финансовых привычек.

Обучение финансовой грамотности

Главный принцип финансовой грамотности — денежные средства должны быть управляемыми. Когда человек не считает расходы, не читает договоры, берет кредиты «на эмоциях» и надеется, что «как-нибудь разберется», деньги начинают управлять им. Отсюда стресс, чувство вины, конфликты в семье и ощущение, что сколько ни зарабатывай — всё исчезает.

Второй принцип — деление расходов на группы. Обязательные: жилье, еда, транспорт, лекарства, связь, платежи по уже взятым обязательствам. Важные, но гибкие: одежда, обучение, отдых, подарки. Импульсивные: покупки без плана, спонтанные заказы, вещи «по скидке», которые на самом деле не были нужны. Такая сортировка помогает управлять расходами осознанно и без жестких запретов.

Третий принцип — финансовая безопасность. В пособиях по финансовой грамотности часто подчеркивается значение денежного запаса. Об этом мы говорили выше.

Четвертый принцип — осторожность с кредитами. Займ в банке может помочь купить жилье, оплатить обучение или решить срочную задачу. Но кредит опасен, если человек берет его бездумно. Важно четко понимать: зачем мне эти деньги, сколько я переплачу и смогу ли я платить каждый месяц без ущерба для обязательных расходов.

Пятый принцип — защита от финансового мошенничества. Финансово грамотный человек не переводит деньги по просьбе «службы безопасности банка», не сообщает коды из сомнительных сообщений, не верит обещаниям гарантированного высокого дохода и не принимает решения под давлением.

Практический совет: чем сильнее вас торопят, тем медленнее надо действовать. Положите трубку, зайдите в официальное приложение банка или позвоните в банк, посоветуйтесь с близким человеком.

Шестой принцип финансовой грамотности — иметь денежный актив. Но если обсуждение инвестиций усиливает тревогу, то пока отложите это.

Избавление от вредных финансовых привычек

Устал — порадовал себя чем-то «для настроения». Расстроился — заказал доставку. Увидел скидку — купил вещь, хотя еще утром о ней не думал.

Важно не ругать себя за такие траты, а постараться разобраться с эмоциями. Для этого можно вести дневник: записывать, когда вы тратите деньги. Например: после тяжелого рабочего дня, от скуки или когда видите, что у других «жизнь лучше».

Когда поймете, в каких ситуациях обычно тратите лишнего, учитесь брать паузу. Перед необязательной покупкой стоит спросить себя: «Мне действительно это нужно или я сейчас пытаюсь снять напряжение?» Иногда уже этого вопроса достаточно, чтобы вернуть себе выбор: купить осознанно или найти другой способ поддержать себя. Например, вместо просмотра вещей на маркетплейсе можно выйти на прогулку, позвонить близкому и рассказать о своих переживаниях, принять душ, лечь спать.

Вы задумывались, насколько выбор товаров на маркетплейсах действительно принадлежит вам? Почему современный онлайн-шопинг стал занимать так много места в нашей жизни, превратившись из способа закрыть потребность в ежедневный ритуал?

Полезно ввести лимит на эмоциональные траты. Не запрещать их полностью, а выделить на них конкретную сумму в месяц. Например: «У меня есть 5 000 рублей на спонтанные радости. Я могу потратить их как хочу, но не выхожу за эту сумму». Такой подход снижает чувство вины и возвращает контроль.

Часто задаваемые вопросы

Что прочитать по теме?

«Свобода от тревоги. Справься с тревогой, пока она не расправилась с тобой», Роберт Лихи

Книга помогает понять, как работает тревожное мышление и почему человек снова и снова прокручивает пугающие сценарии. Полезна тем, кто хочет научиться отличать реальные финансовые задачи от бесконечных мыслей в стиле «а вдруг».

«Человек для себя», Эрих Фромм

Автор показывает, как в рыночном обществе человек начинает оценивать себя как товар: через успешность, востребованность, доход и признание. Книга помогает увидеть, почему деньги иногда становятся не просто средством достижения целей, а мерилом личной ценности.

«Наука жить», Альфред Адлер

Автор объясняет, как чувство неполноценности и стремление доказать свою значимость влияют на поведение человека. Эта книга полезна тем, у кого финансовая тревога усиливается из-за сравнения с другими.

Как быстро успокоиться, когда накрывает тревога из-за денег?

В состоянии паники легко купить лишнее, согласиться на невыгодные условия, взять кредит. Чтобы в моменте не зацикливаться на деньгах, можно использовать заземление. Сядьте, поставьте стопы на пол, сделайте несколько медленных выдохов, назовите пять предметов вокруг. Можно выпить воды, пройтись, умыться, выйти на короткую прогулку.

После этого полезно перевести тревожную мысль в конкретный вопрос. Например: «у меня всё плохо с деньгами» → «какой платеж нужно внести первым?», «сколько у меня есть до конца недели?», «кому я могу написать и что уточнить?».

Как говорить о деньгах с партнером, если это всегда заканчивается ссорой?

Не начинайте разговор в момент злости, усталости или сразу после очередной траты. В таком состоянии партнеры обычно не договариваются, а защищаются: один обвиняет, другой оправдывается, и разговор быстро превращается в спор о том, кто прав.

Лучше заранее выбрать спокойное время и говорить через факты. Не «ты безответственный», а «нам нужно понять, сколько у нас обязательных расходов в месяц». Не «ты всё тратишь», а «давай посмотрим, какие покупки вызывают напряжение и какой лимит будет комфортным».

Когда с финансовой тревожностью стоит обратиться к психологу?

К психологу стоит обратиться, если вы не можете уснуть из-за платежей, постоянно проверяете баланс, избегаете разговоров о деньгах, срываетесь на близких, чувствуете стыд, вину или беспомощность.

Еще один сигнал — повторяющийся сценарий. Человек может зарабатывать больше, но всё равно жить в тревоге. Или каждый раз тратить деньги импульсивно, а потом винить себя. Или бояться безденежья даже при стабильном доходе.

Психолог не заменяет финансового консультанта, но помогает понять, почему тема денег вызывает такую сильную реакцию и какие чувства за ней стоят: страх, стыд, злость, зависть, усталость, потребность в контроле или что-то другое.

После успешной итоговой аттестации вы получите диплом о профессиональной переподготовке установленного образца.

Самым успешным студентам мы помогаем в трудоустройстве, предоставляя консультации от HR-эксперта, имеющего более 15 лет опыта работы в крупнейших российских и европейских компаниях.

Наши слушатели в подарок получают доступ к популярному сервису Библиоклуб, в котором имеется большой выбор специальной литературы на тему психологии, психотерапии и развития личности.

Если это необходимо, мы предоставим вам беспроцентную рассрочку на обучение, что избавит вас от необходимости обращаться в банк за кредитом.

Приходите в НАДПО и на личном опыте убедитесь во всех наших преимуществах! Растите, развивайтесь, учитесь вместе со своим ребенком. НАДПО — место, где вы сможете лучше понять себя и ваших близких. Не сомневайтесь — у нас будет интересно!

Хотите учиться у нас?

Спасибо, Ваша заявка принята!

Мы свяжемся с Вами в ближайшее

время!

Оставьте заявку и с Вами свяжется сотрудник приёмной комиссии!

Преимущества обучения в НАДПО

Диплом, выдаваемый московской академией

Документ московской образовательной организации повышает вашу востребованность на рынке труда

100% онлайн-обучение

приезжать не нужно

тесты, практические работы и итоговый экзамен сдаются онлайн

Преподаватели

80% доктора и кандидаты наук с практическим опытом работы

Электронная библиотека

предоставляются методические материалы для всей программы с бессрочным доступом

Рассрочка 0%

В день обращения

От 2 до 12 месяцев

Скидки и льготы

группам от 3 человек — от 5 до 10%

выпускникам Академии — 5%

пенсионерам — 5%

льготным категориям — дополнительные скидки

Для того, чтобы улучшать работоспособность сайта и качество обслуживания мы используем файлы

cookies, которые сохраняются на вашем компьютере. Нажимая «СОГЛАСЕН» Вы подтверждаете то, что

Вы проинформированы об использовании cookies на нашем сайте. Продолжая использовать наш сайт,

вы автоматически соглашаетесь с использованием данных технологий.

Согласен

Введите капчу

Форма успешно отправлена

Мы Вам перезвоним

Закажите сертификат

Ваша заявка принята, мы свяжемся с Вами в ближайшее время!

Введите капчу

Форма успешно отправлена

Повторная отправки заявки

Ваша заявка успешно отправлена, в ближайшее время с вами свяжется специалист по организации

приема слушателей. Спасибо за доверие! Отправка повторной заявки будет возможна через 15 минут.

Понял, принял

Мы Вам перезвоним

Оставьте свои контакты — мы перезвоним в ближайшее время

Ваша заявка принята, мы свяжемся с Вами в ближайшее

время!

Ваше обращение принято! Мы свяжемся с вами в ближайшее время!

Ошибка обработки формы!

Пожалуйста, напишите нам на электронную почту info@nadpo.ru!

Заявка на обучение

или консультацию

Оставьте свои контакты — мы перезвоним в ближайшее время

Ваша заявка принята, мы свяжемся с Вами в ближайшее

время!

Заявка на обучение

или консультацию

Оставьте свои контакты — мы перезвоним в ближайшее время

Ваша заявка принята, мы свяжемся с Вами в ближайшее

время!